Poupança Vs. Selic - entenda tudo!

Investir dinheiro é uma das principais formas de fazer o seu patrimônio crescer ao longo do tempo e mais importante ainda, alcançar suas metas. Mas, infelizmente, muitas pessoas ainda têm dúvidas sobre qual é a melhor opção de investimento para elas e acabam fazendo escolhas ruins não tão boas assim.

Neste artigo, vamos explorar as diferenças entre investir na poupança e no Tesouro Selic, para que você possa tomar uma decisão informada e aproveitar ao máximo o seu dinheiro. Vamos lá?

Antes de mais nada, é importante entender o que são esses dois investimentos.

A Selic é considerada a taxa mãe da economia brasileira porque ela é a taxa básica de juros que serve como referência para diversas operações financeiras, desde os investimentos até os empréstimos bancários e o controle da inflação.

É possível investir na Selic por meio da compra de títulos públicos do Tesouro Nacional que utilizam essa taxa como base de remuneração, como é o caso do Tesouro Selic (LFT).

Atualmente, a Selic tem um rendimento de 13,25% ao ano e é revisada a cada 45 dias na reunião do Copom, realizada pelo Banco Central.

Já a poupança é um dos tipos de aplicação mais tradicionais e conhecidos do Brasil que consiste em depositar dinheiro em uma conta poupança, geralmente mantida em um banco e receber uma remuneração mensal sobre o valor investido.

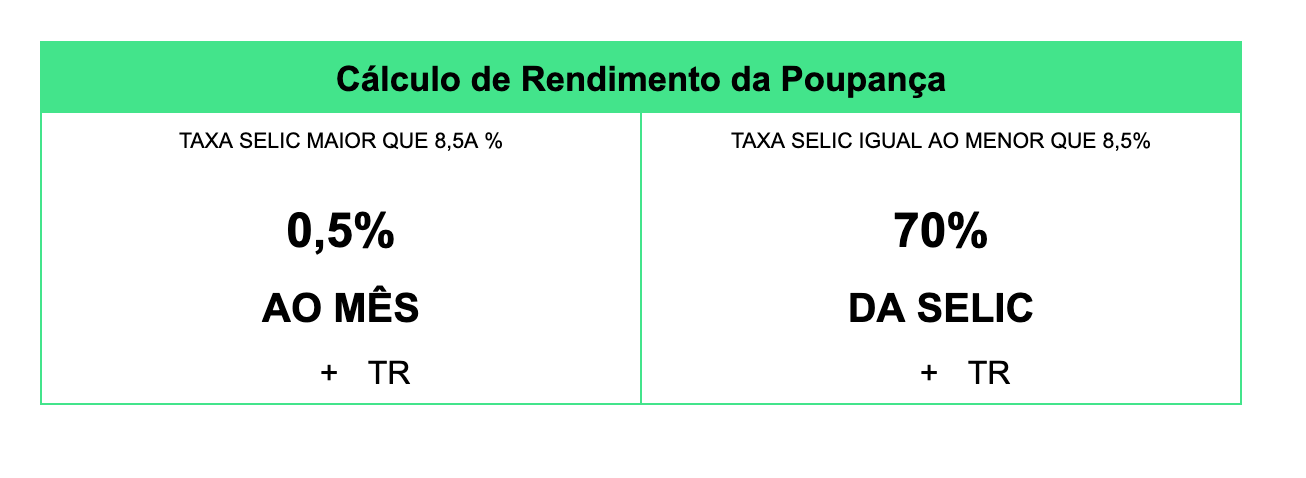

A poupança, assim como outros investimentos, recebe influência direta da taxa Selic, gerando modulações no rendimento da poupança. Funciona assim:

- Quando a Selic está acima de 8,5% ao ano, a poupança rende 0,5% ao mês mais a Taxa Referencial.

- Quando a Selic está abaixo de 8,5%, a poupança rende 70% da Selic mais a Taxa Referencial.

Isso significa que, quando a Selic está baixa, a rentabilidade da poupança aumenta e quando está alta, a rentabilidade fica fixa em 0,5% ao mês mais a Taxa Referencial. Ou seja, investir na Selic, sem dúvidas, é muito mais lucrativo do que na poupança.

Outro ponto importante que é preciso comparar é a rentabilização. Para que o valor investido na poupança renda juros, é necessário que ele permaneça na conta até o próximo aniversário.

Por exemplo, se você depositou R$ 1.000,00 na sua conta poupança no dia 15 de abril, o aniversário da poupança será no dia 15 de maio e se você retirar o dinheiro antes dessa data, ele não terá rendido juros nenhum. Mas caso você deixe o dinheiro na conta até o dia 15 de maio, ele renderá juros sobre os 30 dias em que ficou investido.

Já a Selic tem rendimento de juros compostos todos os dias úteis, o que não penaliza o investidor em casos de resgate antes do vencimento.

E por último mas não menos importante, precisamos comparar também a segurança entre esses dois tipos de investimentos. Na Selic, os valores investidos são 100% garantidos pelo Tesouro Nacional, ou seja, é considerado um dos investimentos mais seguros do país. Já a poupança é garantida pelo Fundo Garantidor de Créditos (FGC), mas apenas até um valor máximo de R$250.000 por CPF.

Investir na Selic pode ser uma escolha mais vantajosa para quem busca rentabilidade, liquidez e segurança. Se você está pensando em começar a investir ou quer diversificar a sua carteira, vale muito a pena considerar essa opção.

Aqui na Oinc o seu dinheiro é investido integralmente em Tesouro Direto, pensando sempre na sua segurança e na rentabilidade do seu dinheiro. Afinal, como diria o ditado: o dinheiro não aceita desaforo, então é melhor investir com sabedoria!